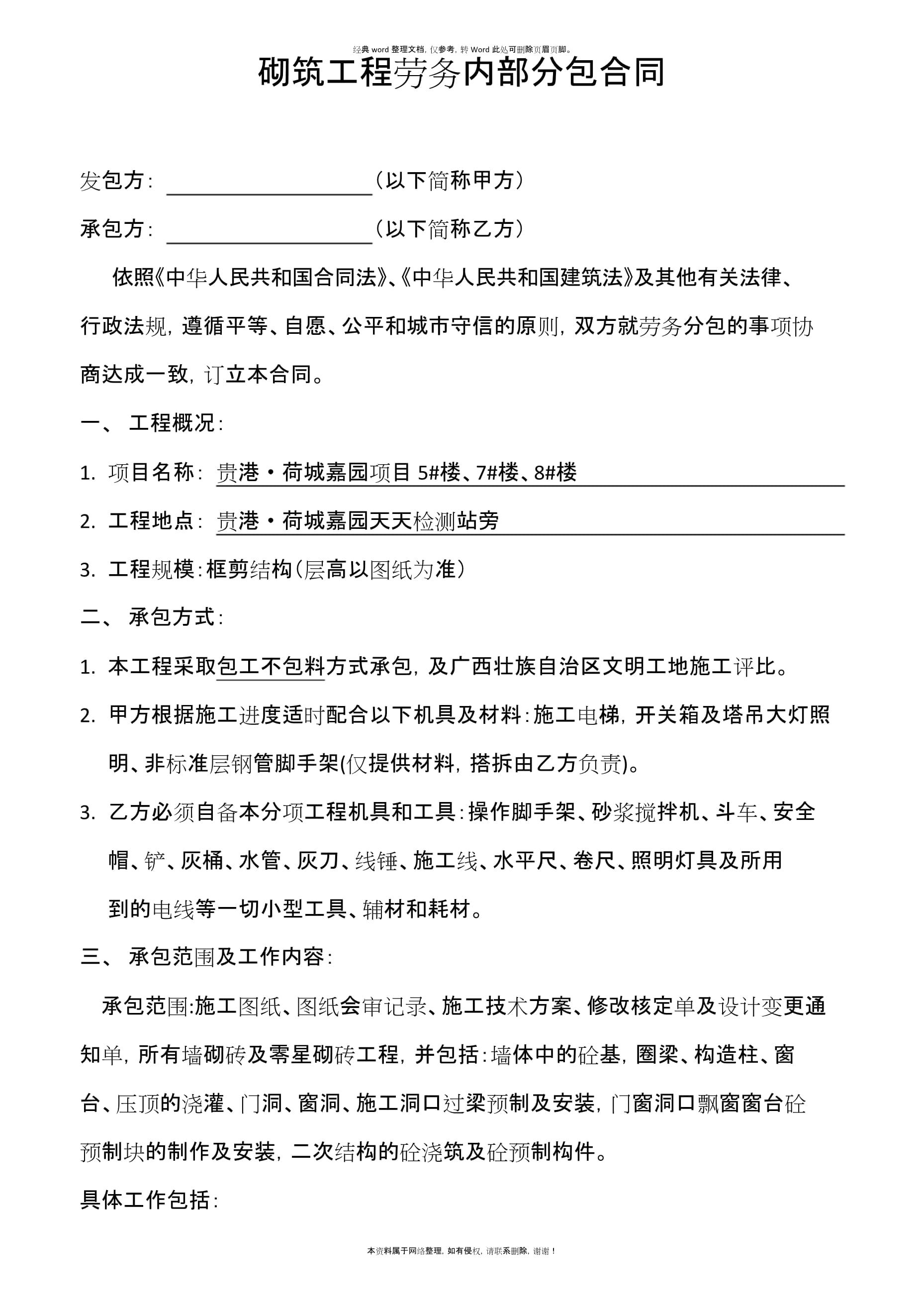

在沈陽從事建筑勞務分包或專業承包業務,取得相應的資質證書是企業合法經營、承接工程項目的關鍵前提。資質申報流程復雜、材料繁多、審核嚴格,許多企業會選擇專業的代辦服務機構來高效完成。本文將系統解析沈陽建筑勞務分包/專業承包資質的代辦流程,并就如何選擇優質代辦機構及費用構成提供參考。

一、 建筑勞務分包/專業承包資質概述

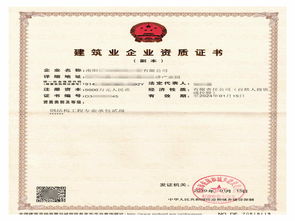

建筑勞務分包資質,是指企業具備承接施工總承包企業或專業承包企業分包的勞務作業的資格。專業承包資質則范圍更廣,涉及鋼結構、裝飾裝修、消防設施、建筑機電安裝等數十個專業類別。在沈陽,根據遼寧省住房和城鄉建設廳的相關規定,企業需滿足注冊資本、技術人員(如技術負責人、技工等)、工程業績、設備等具體標準,方可申請相應等級(通常分為一級、二級等)的資質。

二、 沈陽建筑資質代辦核心流程詳解

專業的代辦機構(如沈陽華廷元商務咨詢等)通常會將流程標準化,為企業節省大量時間和精力。核心流程如下:

- 前期咨詢與方案制定:企業與代辦機構深入溝通,明確需要申請的資質類別和等級。代辦機構根據企業現狀(人員、資產等)評估可行性,并制定個性化的申辦方案和時間表。

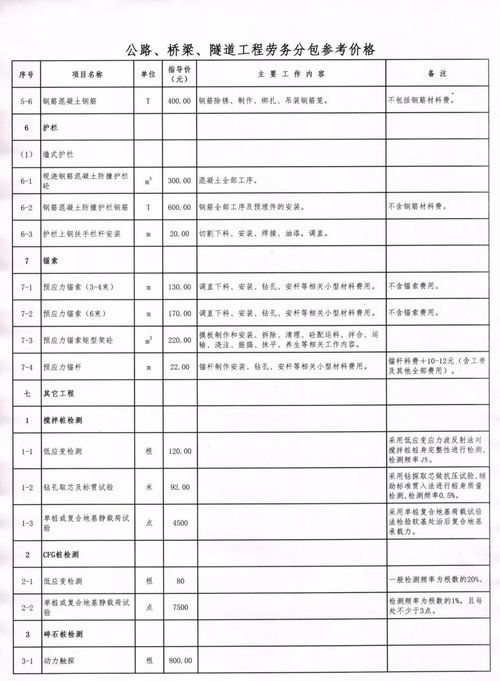

- 材料準備與整合:這是最繁瑣的環節。代辦機構指導企業準備并整理所有必備材料,主要包括:

- 企業法人營業執照副本。

- 企業章程。

- 法定代表人、技術負責人、財務負責人、注冊建造師、技術工人的身份證明、職稱證書或技能證書、勞動合同及社保證明。

- 企業主要人員申報前一定時期的社保繳納明細。

- 辦公場所證明(產權證或租賃合同)。

* 部分資質要求的技術設備購置發票等。

代辦機構負責確保所有材料的規范性、真實性和完整性。

- 網上申報與提交:通過“遼寧省建筑市場監管公共服務平臺”進行線上填報,上傳所有掃描材料,并確保信息準確無誤。

- 窗口遞交與受理:根據沈陽市城鄉建設局的受理要求,將紙質版申請材料裝訂成冊,提交至政務服務中心相關窗口。材料符合要求后,主管部門予以受理。

- 審核與公示:主管部門對申報材料進行審核,可能包括現場核查。審核通過后,結果會在官方網站進行公示,接受社會監督。

- 公告與領證:公示期無異議,主管部門發布正式公告,并制作資質證書。企業即可領取建筑勞務分包或專業承包資質證書。

三、 如何選擇沈陽優質的資質代辦機構?

面對市場上眾多的代辦公司(如標題中提及的沈陽華廷元商務咨詢等),企業需審慎選擇:

- 專業性與經驗:考察機構是否熟悉遼寧省及沈陽市的最新建筑資質政策,是否有大量成功案例,特別是在勞務分包和專業承包領域。

- 服務透明度:正規機構會明確告知全部流程、所需材料、可能的風險及收費明細,無隱形消費。

- 人員與資源:了解其是否擁有穩定的專業團隊(如熟悉標準的顧問、熟悉流程的業務員),以及是否能為企業快速匹配所需的技術人員資源(如短期社保等)。

- 口碑與信譽:通過企業查詢平臺、網絡評價及同行推薦,了解其市場信譽和服務質量。金泉網等B2B平臺上的商家展示可作為初步參考,但需進一步實地考察或深入溝通。

- 售后服務:資質辦理并非一勞永逸,還包括后續的維護、升級、延期等。優秀的代辦機構能提供持續的咨詢服務。

四、 沈陽建筑資質代辦費用構成

代辦費用并非固定值,通常由以下幾部分構成:

- 代理服務費:這是主要部分,取決于資質的類別、等級和辦理難度。勞務分包資質相對簡單,費用較低;某些專業承包資質標準高、流程復雜,費用相應較高。

- 人員費用:如果企業自身人員配備不足,代辦機構可能需要協助招聘或提供技術負責人、技工等人員的證書掛靠及配套社保服務,這部分會產生額外成本。

- 社保費用:為申報人員繳納規定期限的社保是硬性要求,此費用由企業承擔,按實際人數和時長計算。

- 其他雜費:如材料制作費、交通費等,正規機構會提前說明。

價格提示:切勿單純追求低價。過低的價格可能意味著服務縮水、使用非常規手段(如偽造材料)帶來巨大風險,甚至導致申報失敗,造成更大損失。應綜合性價比和服務質量進行選擇。

###

在沈陽辦理建筑勞務分包或專業承包資質,委托專業的代辦機構是一條高效、可靠的路徑。企業應充分了解自身需求,選擇像沈陽華廷元商務咨詢這樣有實力、信譽好的合作伙伴,透徹理解代辦流程與費用構成,從而順利獲取市場“通行證”,為企業的穩健發展奠定堅實基礎。